多くのサラリーマンは所得税の確定申告を提出したとしても、住民税の申告は直接しないため、馴染みが薄いかと思います。

そんな所得税の陰に隠れがち?な”住民税”について、両者を違いを比較しながら住民税についての理解を整理していきたいと思います。

(住民税についての入門編としてお読みいただくことを目的としていますので、細部の情報については省略しておりますので、ご了承ください。)

住民税とは

住民税は、住んでいる自治体に納める税金です。私たちが暮らす市区町村や都道府県が、地域の行政サービスを維持するために使います。市区町村や都道府県に収めるため、住民税は市民税・区民税や県民税・都民税といったように、二つに細分できます。

誰が払う税金なのか?

基本的には、1月1日時点で日本国内の市区町村に住所がある人すべてが対象となります。

前年に一定以上の所得があれば住民税が課税されます。

何に対して住民税が課税されるのか?

住民税は、”1. 年間(前年)の収入・総所得を元にした課税” と、”2. 金融商品・不動産の所得に対する課税”に大別できると言え、それぞれの課税の種類を

1. 年間(前年)の収入・総所得を元にした課税 = 総合所得課税

2. 金融商品・不動産の所得に対する課税 = 分離課税

と言います。

分離課税は、総合所得の計算と分離させて独立して課税するので、分離課税と言うんですね。

住民税の種類、○○割とは?

個人が支払う住民税の種類は以下の5つです。

- 所得割 : 年間(前年)の所得金額に応じて課税

- 均等割 : 定額で課税

- 利子割 : 預貯金の利子等に課税

- 配当割 : 上場株式等の配当等及び割引債の償還差益に課税

- 株式等譲渡所得割 : 源泉徴収選択口座内の株式等の譲渡益に課税

このうち、所得割・均等割が総合所得課税としてまとめられ、利子割・配当割・株式等譲渡所得割が分離課税となります。

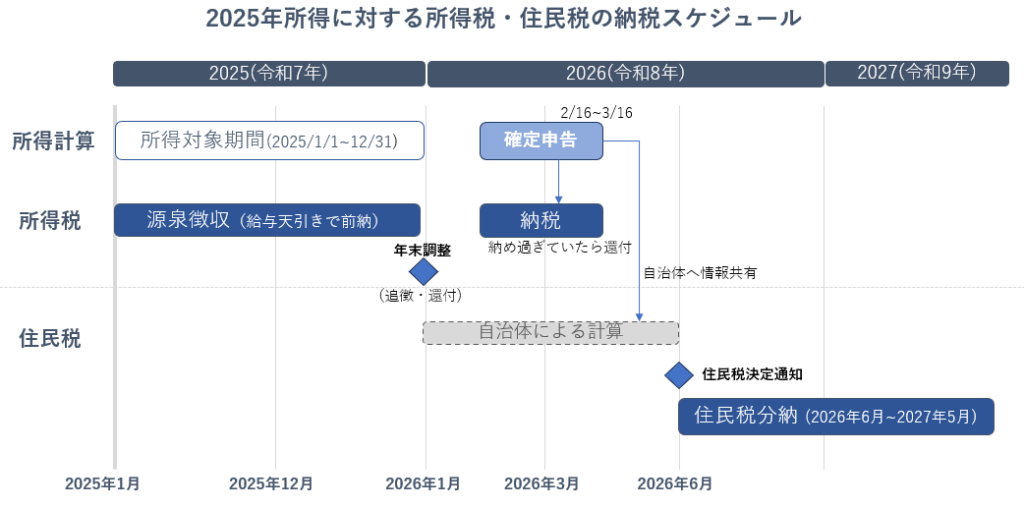

いつ住民税を支払うのか?(総合所得課税)

総合所得課税の住民税=所得割・均等割は、前年の所得を元に計算され、その翌年に課税されます。ここが所得税との大きな違いの一つです。 所得税はその年の所得を元に計算され(ここは一緒)、同時に源泉徴収などの形で支払いを行いつつ生じた差額を翌年清算(=確定申告)します。確定申告の代わりに年末調整で済ますこともできます。以下にイメージ図を作成しましたのでご覧ください。

(補足情報)確定申告の申請は2/16からだけではない?

上記表に確定申告を2/16からとしています。これは間違いではないのですが、実は還付申告をするのであれば、1月1日からできるのです!多くのサラリーマンの皆さんが確定申告を出すのは、ふるさと納税や各種保険料控除などの、源泉徴収で納めている税金から還付してもらうためかと思います。

2月から3月は期末に向けて忙しいという方も多いかと思いますので、2/16より前に還付申告をされることをお勧めいたします。

いくら住民税を支払うのか?

住民税は「”均等割”+”所得割”」の合計金額となります。”均等割”、”所得割”について以下に簡単にまとめます。

- 均等割

- 所得に関係なく一律でかかる税金

- 市区町村税+都道府県税の合計金額

- 多くの自治体で 合計で4,000~5,000円前後が均等割税額

- 所得割

- 所得に応じてかかる税金

- 税率は 一律10%(市区町村6%、都道府県4%が一般的)

- 所得税のような累進課税ではない

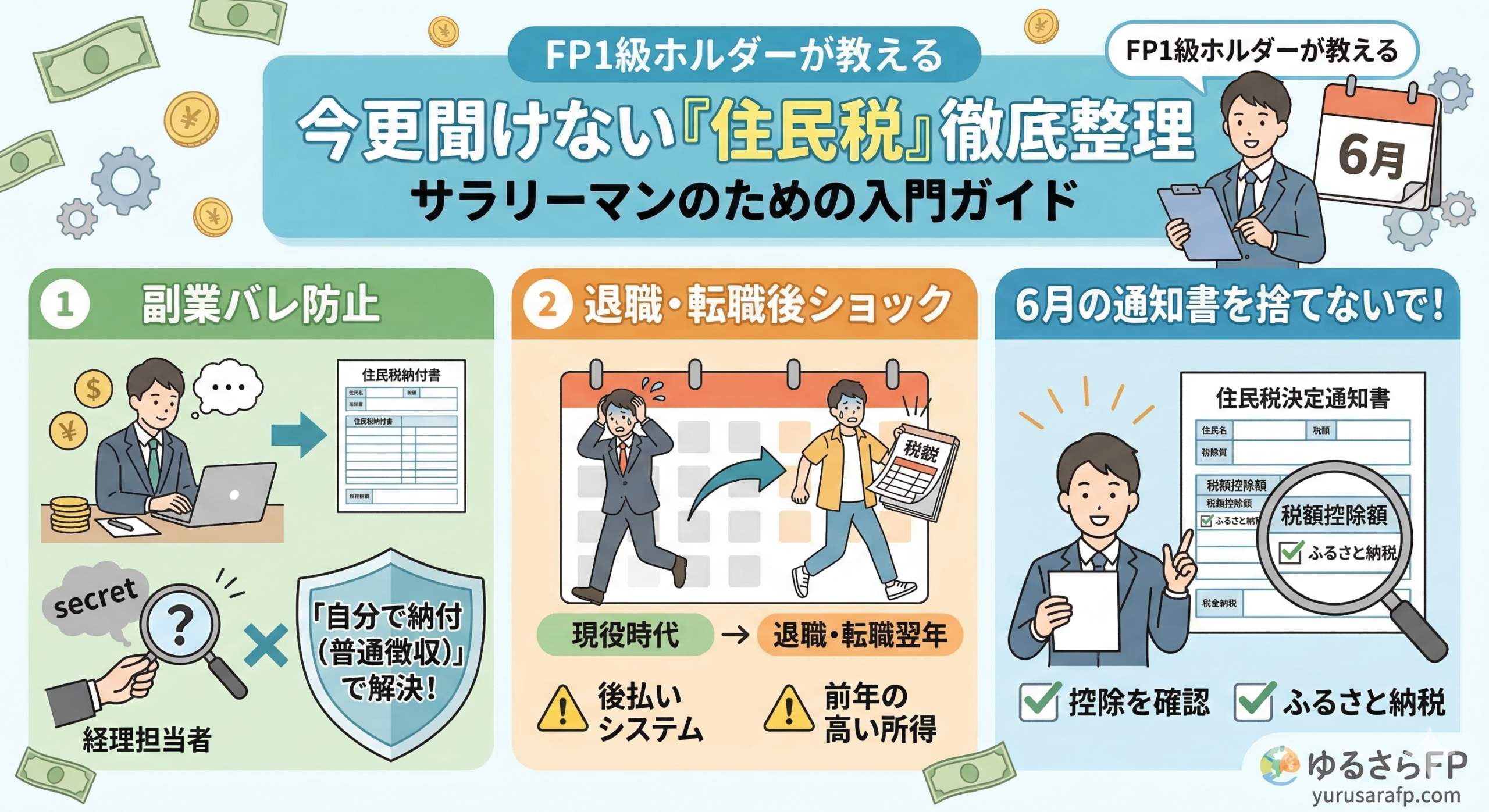

サラリーマンが絶対に注意すべき3つの重要ポイント

住民税の仕組みを理解したところで、最後にサラリーマンの皆様が実生活で「損をしない・困らない」ための具体的な注意点を3つお伝えします。

1. 副業が会社にバレる原因は「住民税」にあり!

副業の所得が年間20万円を超えると所得税の確定申告が必要になりますが、ここで最も注意すべきは住民税の**「徴収方法」**です。 何も対策をしないと、副業分の住民税額が本業の給与から合算して天引きされるため、会社の経理担当者に「おや、この人だけ給与の割に住民税が高いな?」と気づかれてしまいます。

- 対策: 確定申告書の第二表にある「住民税に関する事項」で、**「自分で納付(普通徴収)」**に必ずチェックを入れましょう。これで副業分の通知は自宅に届くようになります。

2. 「退職・転職」した翌年の“住民税ショック”

住民税は「去年の所得に対して、今年払う」という後払いシステムです。 そのため、会社を辞めて独立したり、一時的に無職になったりしても、**「現役時代の高い年収に基づいた請求」**が容赦なくやってきます。

- 注意: 転職して給与が下がった場合や、退職後に貯金を使い果たしてしまうと、翌年の住民税が払えなくなる「住民税ショック」に陥るリスクがあります。退職を考えている方は、1年分の住民税相当額をあらかじめ確保しておくのが鉄則です。

3. 6月に届く「住民税決定通知書」を捨てないで!

毎年5〜6月頃、会社から細長い「住民税決定通知書」を渡されますよね?これを「よくわからないから」と即座にシュレッダーにかけるのはNGです。

- チェックポイント: 特に「ふるさと納税」をした方は、**「税額控除額」**の欄を確認してください。寄付した金額(マイナス自己負担2,000円)が正しく控除されているかを確認するまでが、ふるさと納税のゴールです。もし反映されていなければ、速やかに自治体へ確認しましょう。

*本記事は情報の提供を目的としており、投資勧誘や特定の行動を強制するものではありません。執筆時点の情報を元にしていますが、正確性を保証するものではなく、内容に基づいた行動による損失等については責任を負いかねます。最終的な判断はご自身でお願いいたします。

コメント